行业动态

来源:火狐直播app | 发布时间:2024-07-25 17:44:28 | 点击率: 1

针对结构性心脏病的介入医疗器械市场最重要的包含三大方向,即先心病、心源性卒中及瓣膜病,其中瓣膜病对应心脏瓣膜产品,先心病和心源性卒中主要对应封堵器产品。心脏封堵器呈自膨胀性双伞结构,包括左盘片、腰部、右盘片、端头和阻流体,其中,阻流体为聚酯膜,分别装在左盘片、右盘片处和腰部。

先天性心脏病封堵器的最大的作用是阻断心腔内的异常分流和血流通道,产品最重要的包含房间隔缺损封堵器、室间隔缺损封堵器及动脉导管未闭封堵器;心源性卒中封堵器产品最重要的包含卵圆孔未闭封堵器及左心耳封堵器。

心脏封堵器产业上游主要为原材料制备,最重要的包含镍钛合金等医用金属材料以及聚乳酸、聚氨酯、聚二氧环己酮等可降解生物高分子材料。过去,心脏封堵器通常由镍钛合金丝编织而成,镍钛合金材料为金属材料,植入到人体后会永久存留在体内且会存在金属离子析出、磨损、传导阻滞等远期的风险,因此,可降解化成为心脏封堵器的研发热点。可降解封堵器主要是采用可降解生物高分子材料编织而成,拥有非常良好的生物相容性和完全可吸收性能;心脏封堵器产业中游为心脏封堵器产品的研发生产制造,具体包括房间隔缺损封堵器、室间隔缺损封堵器、动脉导管未闭封堵器、卵圆孔未闭封堵器及左心耳封堵器等五大类产品;心脏封堵器产业下游为心脏封堵器销售终端,包括医疗器械经销商、医疗机构、先心病及心源性卒中患者。

心脏封堵器产业链上游参与者为原材料供应商,医用镍钛合金材料代表企业有佩尔科技、有研亿金、宝钛股份、豪露等,可降解生物高分子材料生产企业主要有汉商集团万华化学、南通华尔康科技等;产业链中游参与者为心脏封堵器研发生产企业,国内代表企业有先健科技、心泰医疗(上海形记)、华医圣杰、科威医疗、佰仁医疗亚太科技、普实医疗、维心医疗、锦葵医疗、佐心医疗、德诺医疗、心玮医疗、普益盛济、信立泰(科奕顿生物)、脉搏医疗、唯柯医疗、科罗纳多医疗等,国际代表企业主要有雅培(圣犹达)、波士顿科学等。

我国心脏封堵器先后历经了萌芽阶段、仿制阶段和创新阶段三个发展阶段。20世纪70年代,我国先心病介入治疗开始发展,从最初的球囊房间隔造口术逐渐发展至各类缺损性心脏病的封堵治疗和瓣膜介入治疗;20世纪80-90年代,中国进入心脏封堵器仿制阶段,开始技术上的攻坚克难;当前,我国正处于心脏封堵器的研发创新阶段,涌现出以先健科技、心泰医疗、华医圣杰为代表的研发创新企业,先心病封堵器发展趋于成熟,心源性卒中封堵器即卵圆孔未闭封堵器、左心耳封堵器正处于初步阶段。

国家层面心脏封堵器政策可划分为发展政策及规范政策。在发展政策上,鼓励企业开发先心病封堵器、机械/生物人工心脏瓣膜、聚酯/膨体聚四氟乙烯/生物型/生物陶瓷等人工血管植入物产品,重点开发可降解封堵器产品,推进医疗器械国产化;此外,国家开通特别审批通道,加快包括心脏封堵器在内各类国产医疗器械的审批进度,鼓励国产医疗器械行业结构调整和技术创新。在规范政策上,国家对医疗器械按照风险程度分为三类实行分类管理,目前国内生产、销售的心脏封堵器,属于神经和心血管手术器械,属于第三类器械;此外,国家标准医疗器械唯一标识系统建设,心脏封堵器、心脏封堵器输送线缆被纳入第一批实施医疗器械唯一标识的产品目录。

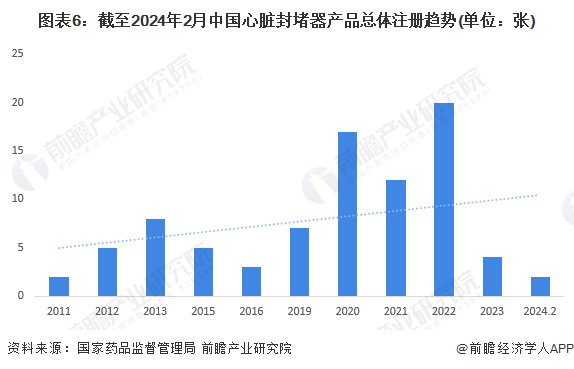

截至2024年2月,国家药品监督管理局共颁发85张心脏封堵器产品注册证。从注册趋势来看,2011年以来,心脏封堵器产品获批数量波动变化:2011-2013年,心脏封堵器产品获批数量整体上升,2013年达8张;2013-2016年,心脏封堵器产品获批数量显著下降,2016年下降至3张,为历史最低值;2016-2022年,数量波动上升,2022年注册证数量达20张,为历史峰值;随后进入下降阶段,2023年注册证数量仅为4张。

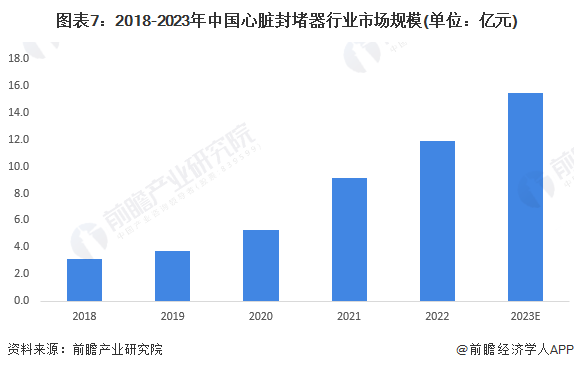

进入21世纪,我国心脏封堵器加快速度进行发展,先心病封堵器以已实现国产替代,卵圆孔未闭封堵器、左心耳封堵器持续发展。根据Eshare 医械汇测算,2022年,中国先天性心脏病封堵器市场规模为4.6亿,左心耳封堵器市场规模为4.04亿,心脏封堵器整体市场规模超10亿元。

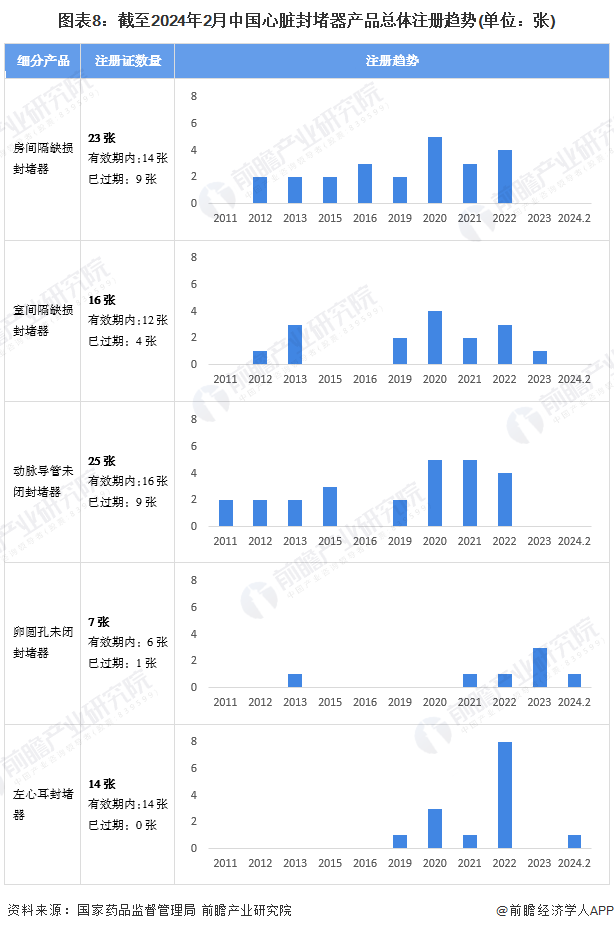

从细分产品获批情况看,我国先天性心脏病封堵器产品商业化程度较深,相关这类的产品注册证数量较多;心源性卒中封堵器产品起步较晚,商业化程度较低,相关这类的产品注册证数量较少。截至2024年2月,房间隔缺损封堵器、室间隔缺损封堵器、动脉导管未闭封堵器、卵圆孔未闭封堵器、左心耳封堵器注册证数量分别为23张、16张、25张、7张、14张。

市场情况:国产企业占据先心病封堵器领域主要市场

国内先天性心脏病封堵器市场高度集中,呈现三足鼎立姿势,心泰医疗、先健科技、华医圣杰占据约90%的市场占有率;在心源性卒中封堵器市场,进口企业占据主要市场占有率,在左心耳封堵器领域,进口品牌波士顿科学占据67%的市场占有率,国产品牌先健科技占据25%的市场份额。

注册情况:先健科技在先心病封堵器领域占据较大优势

从心脏封堵器产品注册证获得情况去看,国内心脑血管介入医疗器械领先企业先健科技获得的注册证数量最多,共计17张;国际医疗器械领军企业雅培获得的注册证数量次之,达16张。

发展趋势:可降解封堵器为行业未来发展重要方向

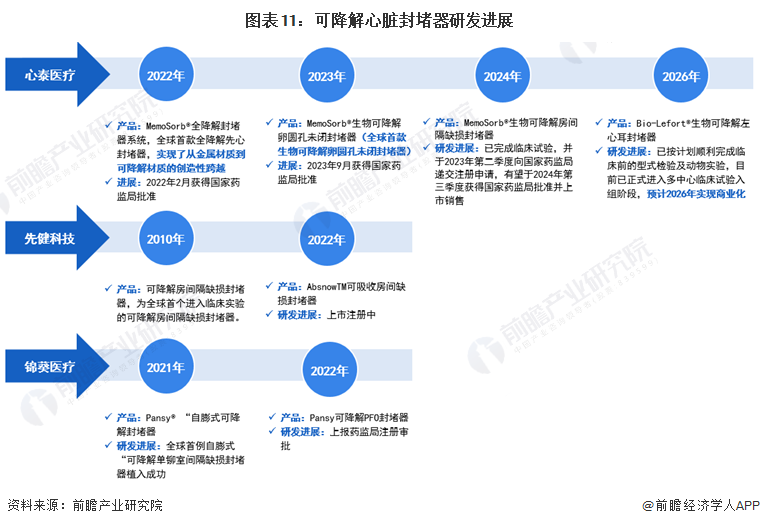

当前,心脏封堵器主要是采用镍钛合金材料,镍钛合金较好的形状记忆特性,但是镍钛合金为金属材料,植入到人体后会永久存留在体内且会存在金属离子析出、磨损、传导阻滞等远期的风险。而生物可降解封堵器在满足有效封堵的前提下,在合适的时间内完成生物降解,降解产物能够被人体完全代谢,成为当前心脏隔缺损封堵器发展的主要流行趋势。从企业研发进展来看,目前,乐普医疗、先健科技、锦葵医疗均已研发可降解封堵器。

随着医疗技术的持续不断的发展和人们对疾病治疗的需求增加,心脏封堵器的发展前途广阔。首先,随着医疗技术的慢慢的提升,心脏封堵器的设计和制造技术也在一直在改进和完善,其性能和安全性得到了很大的提高。同时,随着医疗设施的普及和医疗服务的逐渐完备,心脏封堵器的应用领域也在继续扩展,不仅适用于儿童先天性心脏病的治疗,还适用于成年人的一些心脏疾病的治疗。其次,随着全球人口老龄化的加剧和心血管疾病发病率的一直上升,心脏封堵器的市场需求也在持续不断的增加。未来,预计心脏封堵器市场将保持比较高的增长态势。

更多本行业研究分析详见前瞻产业研究院《中国医疗器械行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研专精特新小巨人申报等解决方案。在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章的主要内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。更多企业数据、企业资讯、企业未来的发展情况尽在【企查猫APP】,性价比最高功能最全的企业查询平台。

本报告前瞻性、适时性地对医疗器械行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来医疗器械行业发展轨迹及实践经验,对医疗器械行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。